破局息差收紧:三大业务是核心,看真实数据与实践!

2023-12-28

近十年,我国商业银行净息差持续走低,截至2023年9月末,中国商业银行净息差为1.73%,创下历史新低。

资料来源:国家金融监督管理总局

新希望金融科技整理

自2017年以来,分不同机构维度观察,外资银行净息差最低,大体维持在1.55%-1.86%的范围内;相比之下,民营银行的净息差处于最高点,在3.49%-4.52%之间波动,无明显下降趋势。除此之外,大型商业银行、股份制商业银行、城市商业银行以及农村商业银行净息差均出现不同程度的下降。

资料来源:国家金融监督管理总局

新希望金融科技整理

一、商业银行净息差面临资负两端双重挤压

1、资产端:主要面临LPR持续下调及有效信贷需求不足,新发放贷款定价继续下行,贷款平均收益率继续下降;

2、负债端:存款挂牌利率也有下调,定期存款占比逐步提升,银行负债成本降幅低于贷款利率降幅,持续挤压净息差水平,导致息差下行。

资料来源:全国银行间同业拆借中心公布

新希望金融科技整理

此外,根据央行发布的《2023年第二季度中国货币政策执行报告》指出,商业银行向实体经济发放贷款面临资本约束,化解风险也要消耗资本,我国对商业银行资本充足率有明确的监管标准。因此,商业银行维持稳健经营、防范金融风险,需保持合理利润和净息差水平,这样也有利于增强商业银行支持实体经济的可持续性。

二、三大路径——商业银行破局净息差压力的可行之路

基于目前息差持续收窄趋势,新希望金融科技市场研究团队就此进行了分析,以期探寻破局之“法”。

1、发力零售信贷稳息差

当前央行采取稳健货币政策,流动性合理充裕,市场利率下行,贷款利率市场化改革深化,降低中小企业融资成本,银行业让利实体,净息差增长面临一定的压力。相比于对公业务,零售贷款的收益率和资产质量相对较高且受经济周期波动的影响较小。零售业务成为银行稳定净息差的重要工具。

资料来源:公司财报

新希望金融科技整理

从收益率来看,国有六大行2023年半年报数据披露显示,公司类贷款的平均收益率均低于个人类贷款平均收益率,国有六大行公司类贷款平均收益率3.68%,个人贷款平均收益率4.61%,公司类贷款收益率较个人贷款收益率低了93bp。(以上取值均采用算术平均数)

资料来源:公司财报

新希望金融科技整理

从不良率来看,国有六大行2023年半年报数据披露显示,除邮储银行外,其余五大行公司类贷款不良率均高于个人类贷款不良率。工行、农行、中行、建行、交行公司贷款平均不良率为1.75%,个人贷款平均不良率为0.73%,公司贷款不良率较个人贷款不良率高出102bp。(以上取值均采用算术平均数,不良率口径为不良贷款余额除以客户贷款及垫款总额)

2、优化资产负债结构

净息差即净利息收益率,净息差水平主要取决于生息资产收益率和计息负债成本率。生息资产收益的变动率与利率关系密切,商业银行有能力通过主动调配资产的分布,以实现对生息资产收益率和计息负债成本率的最佳优化。

从静态的角度分析,如果基准利率和市场利率保持稳定,则银行生息资产收益率的高低主要取决于资产类型的分配方式。收益率更高的资产占比越大,则总体收益率也越大。对于计息负债成本率也是一样的道理,静态来看主要受到负债来源结构和负债到期期限结构的影响。因此采取措施控制负债成本,特别是控制三年期等期限较长的高付息成本以及同业存款;同时,通过出色的支付清算等服务,创造资金沉积以提升存款,尤其是对活期存款的提升,能有效地降低存款成本。

3、促进中间业务收入增长

随着监管对于商业银行的资本、风险资产质量等要求越来越严格,信贷业务利差收窄,机构间的竞争日趋激烈,传统业务发展遭遇瓶颈。商业银行要维持稳健发展,除加强资产负债组合管理能力稳定息差外,扩大中间业务收入,将成为接下来经营中的一个工作重点。

商业银行中间业务类型包括:支付结算类业务、银行卡业务、代理类业务、担保及承诺类业务、交易类业务、投资银行业务、托管类业务、咨询顾问类业务等。

资料来源:公司财报

新希望金融科技整理

一般而言,银行中间业务是指不形成表内资产或负债、却可创造非利息收入的业务类型。在分析中将中间业务收入对应到利润表中“手续费及净佣金收入”一项。国有六大行2023年半年报数据披露显示,中间业务营收占比均在10%以上。

资料来源:公司财报

新希望金融科技整理

银行卡业务构成简单,主要借助信用卡、借记卡两大产品,为客户提供存取款、转账、透支消费、账单分期等服务。该部分收入主要来自回佣收入/刷卡手续费,违约金、年费及其他。国有六大行2023年半年报数据披露显示,中间业务收入中的银行卡手续费占比均达到10%以上,尤其交通银行,银行卡手续费收入在中间业务收入中的比例甚至达到37.48%。

资料来源:公司财报

新希望金融科技整理

其中工商银行代理业务手续费

对应手续费及佣金收入中的个人理财及私人银行一项

代理业务主要包括代理销售和代客交易,通过银行渠道代理销售保险、基金、理财等产品,代理客户进行贵金属、利率、汇率等产品的交易,从中赚取手续费。国有六大行2023年半年报数据披露显示,中间业务收入中代理业务手续费占比均在10%以上,其中邮储银行达到了52.31%。

资料来源:公司财报

新希望金融科技整理

轻资本业务有助于实现资本内生的增长,提高银行在各个周期中的应对能力。尤其是在当前的低利率环境中,如果能够扩大轻资本业务,并适时调整业务、客户和收入的结构,也是应对净息差收紧的方法之一。以非存款AUM为例:银行理财、公募基金、保险产品等,可以带来持续手续费和服务费收入,并且具有轻资本、弱周期的特征。

发力财富管理、提高非存款占比,也成为各家银行正在努力转型的方向。2023年6月末,国有六大行半年报的银行零售/个人AUM合计达到91.16万亿元,国有大行零售AUM的非存款占比普遍在20%左右,交通银行的非存款金融资产占比最高,达到了32.65%。财富管理的良好表现源自居民财富的持续增长和对保值增值服务的需求,特别是在”十四五”规划提出的实现共同富裕、关注分配公平的目标指导下,财富管理的转型已经成为了银行业的共识。

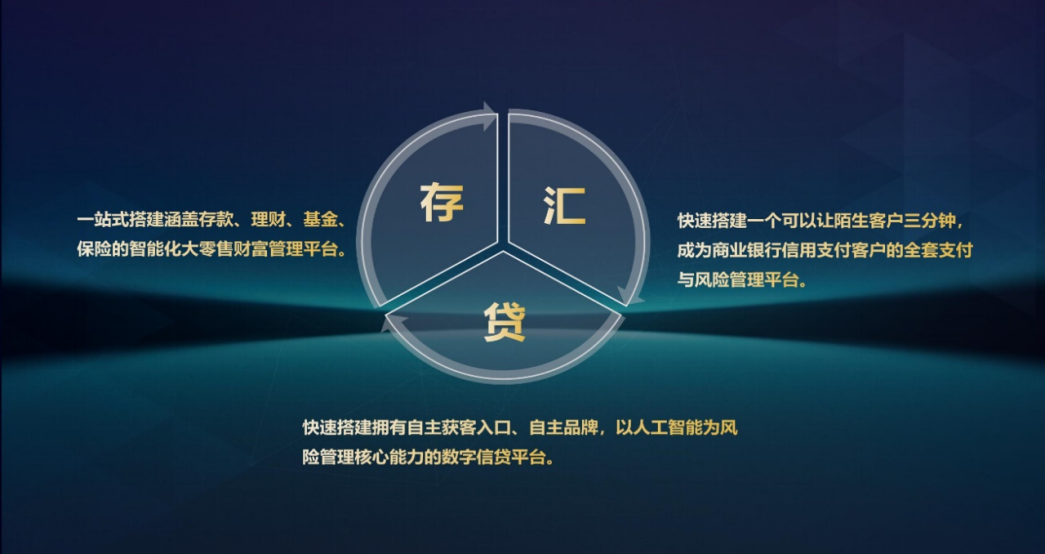

三、三大实践——新希望金科服务百家银行的实战经验

五年来,新希望金融科技专注银行“存贷汇”业务“一键式”数字化转型,应对净息差下降挑战的同时打造自身的数字化能力壁垒,提升商业银行盈利能力和市场竞争力,核心产品天翔(CROS)智慧零售平台整体解决方案已经成功服务500余家法人银行。

在“贷”的方面,开展差异化竞争,提升场景化、精细化的服务能力与水平,提高资产规模和收益率。首先可以通过资产结构优化将有限的资产新增额度优先适度配置高收益资产,零售信贷业务在风险可控的前提下适当匹配高收益定价的客群。此外,场景化、精细化的信贷服务能力也是深挖市场潜力,构筑竞争壁垒的核心。

商业银行可以针对政策导向、热门事件窗口期、特色产业、细分人群等打造精细化产品,形成“数字普惠产品工厂”能力。例如新希望金融科技为银行提供的能力底座具备3天上线一款新产品的能力,帮助银行打造自有、自营的精细化零售信贷产品,如:淄博烧烤贷、玉米贷、教师贷、饲料贷、棉农贷、民宿贷、白衣天使贷……

因此,通过客群分层和产品多元的双轮驱动,主动扩大客群覆盖面和精细化定价能力,这也是城商行、农商行等优秀同业在国有大行的“下沉”效应下,仍能守住甚至提升经营指标的成功实践。

财富管理数字化解决方案

在“存”方面,不是指单一的存款,而是大零售财富管理。财富管理的核心服务逻辑就是实现KYC(Know Your Customer,了解客户)和KYP(Know Your Product,精准产品定位)的匹配,即把合适的财富管理服务匹配给合适的客户。

智能化时代,新希望金融科技将为合作银行打造智能化的财富管理业务运营模式并配套全生命周期的咨询服务。服务商业银行将产品与用户匹配的便捷性、精准度与个性化发挥到极致。新希望金融科技协助合作银行打造的智慧化财富管理业务包含四大环节:客户端、产品端、运营端和生态合作端。

1、客户端

精准定位客群,可实现“千人千面”的客户分层分类服务。

例如:针对大众客群,借助数字化的手段千人千面为其推送推荐合适产品,通过线上经营方式提升客户体验度,有效提升客户活跃度。

2、产品端

丰富产品货架,根据客户差异化需求,提供个性化产品界面及产品营销服务。覆盖高、中、低全风险线的多元化、多策略产品体系,一站式满足客户稳健投资、增值保值需求。依据合作银行需求差异化定制完善的产品体系,做好财富业务的市场定位。

例如:若合作银行财富业务处于前期建设中,产品筛选上建议以现金管理及固收类为主,未来固收+为重点突破方向,权益类逐步拓展。

3、运营端

“以客户为中心”的运营思路,取代传统“以产品为中心”的运营导向。围绕客户动态的、全生命周期的需求,提供综合化运营服务。

例如:客户当下即使暂无资产端配置需求,可为其优先提供负债端业务,通过后端技术分析等为客户推送财富基础资讯、积分权益等粘性服务,让客户在财富业务初期感到被陪伴,为日后向财富转向奠定基础。

4、生态合作端

为合作银行倾力打造的财富业务一站式解决方案,快速完成上线部署后即可实现与N+资管机构和N+资管产品的对接,系统实施和部署工作更加高效便捷。

综合支付业务数字化解决方案

通过这些业务提高客户数量,增加客户交易频度,加强客户粘性,从而提升资金收付活跃账户数,深度挖掘“单客价值”,丰富银行多元化营收结构。

1、场景化获客

客户通过商业银行自有线上、线下多渠道和多消费场景营销获客,全实时在线分钟级完成注册、申请、开户等流程,以本行的数字支付业务为交易载体,可以让客户享受到“先消费,后付款”的极致体验。同时,新希望金融科技服务银行打造的自有数字支付能力,支持客户绑定并通过微信、支付宝、云闪付等平台进行支付使用。

2、智能化运营

解决方案支持银行通过客户的交易信息、用款习惯等数据,形成360度画像和多维度标签,实现全生命周期的行为数据分析和价值挖掘。银行通过用户标签、针对偏好等进行营销促活,将不同的客户标签及对应的触达内容,通过差异化的营销方式进行智能化运营,同时收集营销漏斗与转化效果,进行再次分析后不断学习调优运营策略。

当今银行业已进入金融科技3.0时代,新希望金科终日乾乾,与时偕行,精耕金融科技,推出天翔CROS智慧零售平台整体解决方案,助力商业银行提升数字化武装能力,实现场景与客户的精细化服务,挖掘市场潜力,缓解息差收窄压力,提高竞争壁垒。