正式发布|《中小银行数字化成熟度洞察报告》

2021-12-01

银行数字化转型正步入风起云涌的十字路口,时代浪潮袭来,无论巨轮或小舟,皆已没有退路可言。中小银行如何在当下顺大势、借巧力,加速提升自身数字化成熟度,将决定未来一段时期的竞争排位。

11月30日,新希望金融科技通过线上直播的形式正式发布了《中小银行数字化成熟度洞察报告》,上千专业观众在线见证。《报告》作为数据调研、案例论证、洞察剖析的立体化结晶,一经发布,便获得各类银行的大量关注。

线上发布会画面

线上发布会画面15项调研主题

横向覆盖、纵深探寻

3个月前,作者团队启动了本次编写进程,开发了《中小银行成熟度调研问卷》。问卷中设计了15项不同主题的调研问题,包含文化、战略、产品、组织、技术、业务等多个维度,调研对象覆盖200余家银行。

通过对大型国有银行、股份行、城商行、农商行、村镇银行等200余家不同类型银行的调研,得出了重要的调研数据;结合新希望金融科技服务300多家银行的实际案例和经验,得出了一系列洞察和思考。

4大核心章节

现状聚焦、观点启智

《报告》指出,当下出现了很多可替代传统银行服务的新方式,因为客户体验不佳或无法满足客户需求而流失用户是对银行的当头棒喝。银行的权威性与不可替代性在新生代客户中逐渐减弱,消费模式和行为习惯也受到这些机构的影响和培养。

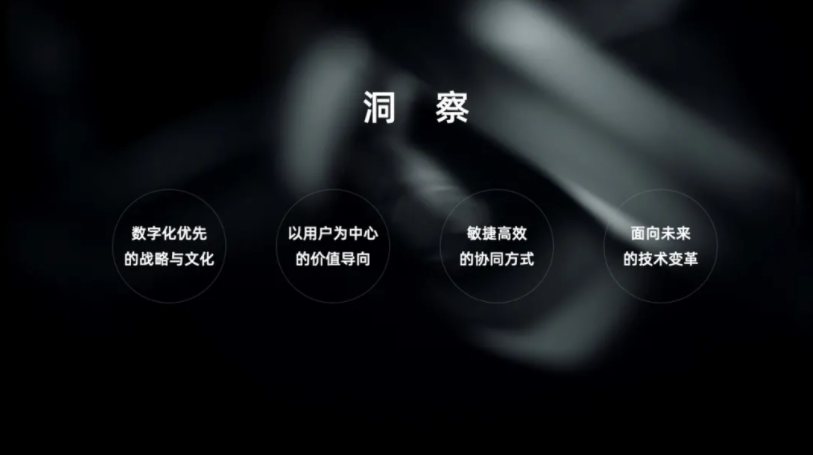

对此,《中小银行数字化成熟度洞察报告》提出了四大洞察:“数字化优先的战略与文化”、“以用户为中心的价值导向”、“敏捷高效的协同方式”、“面向未来的技术变革”。

在《报告》中,以四大洞察为主题,构成了核心的四大章节。每一个章节都呈现了详细的调研数据,展示了中小银行在不同主题下的客观表现和主要挑战,并通过数据论证、深度剖析、观点洞察提出了丰富的建议和思考,立体呈现银行数字化转型过程中的核心要诣。

3段演进历程

核心经验、前沿趋势

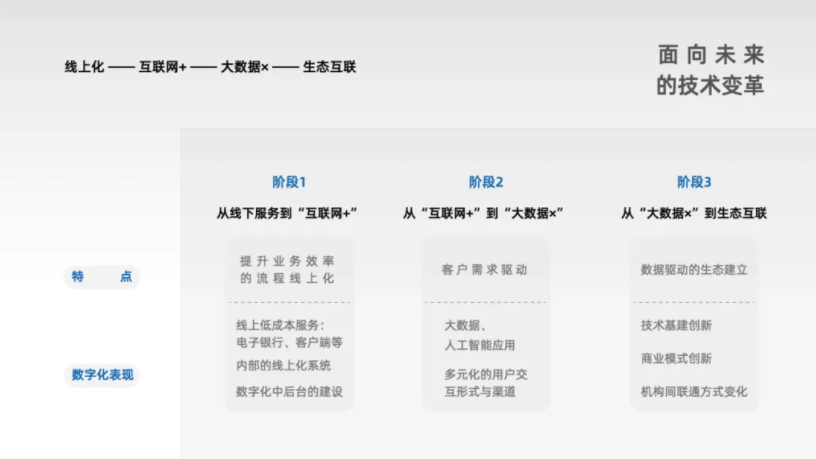

《报告》指出,金融服务的需求持续旺盛,但是离柜率和网点关停数不断提升,这意味着金融服务的开展形态已经发生了变化。从网点时代到未来世界,主要有3段演进历程:“互联网+”——“大数据×”——“生态互联”。

《报告》提出,当前,正处在“互联网+”到“大数据×”的发展时期。在“互联网+”阶段,网络打破线上和线下的分界线,金融服务从自动化迈入智能化阶段。随着数据的汇集、挖掘、利用愈发成熟,真实世界和虚拟世界的界限愈加模糊。基于深度学习等技术,比“互联网+”更高效和个性化的新模式——“大数据×”出现了。当下,大数据或许比你自己更懂你。

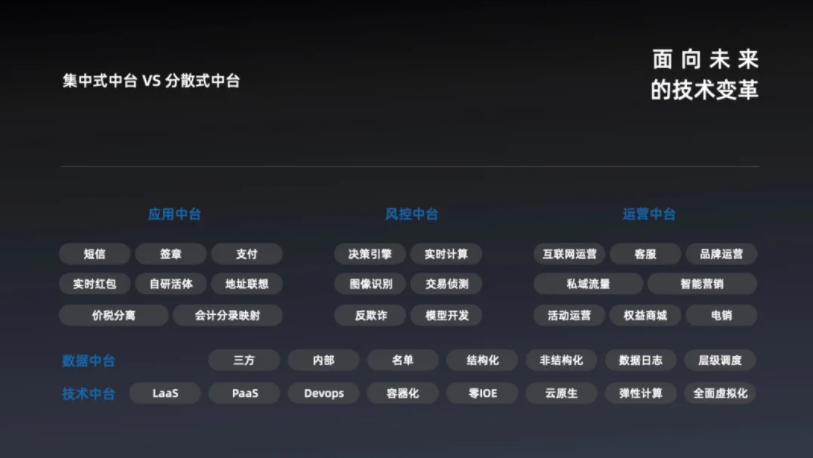

面向未来,“银行”或许不再是名词,而是一个服务方式或一种平台能力。在“生态互联”时期,银行与其他机构无限联通,金融服务也可能在各类非金融场景下发生。在不同阶段的演进过程中,《报告》提出了技术侧的三个趋势洞察,分别是:技术与业务的界限逐渐模糊、分散式中台成为核心、整车式交付更受青睐。

1套能力图谱

5类定位、生动刻画

《报告》提出的“银行数字化成熟度图谱”,从“躺平者”到“登峰者”,用5种不同角色定位生动刻画了银行在数字化转型之路上的不同进程和特点。

在被调查对象中,“躺平者”和“踌躇者”银行合计占比为24.6%;而积累了一定的经验和方法论,但整体数字化转型成效缓慢的“缓行者”银行占比44.6%,属于大部分银行的现状。

“攀登者”区别于“缓行者”,更关注自上而下的策略和持续的自身能力建设,积极突破瓶颈和阻碍,这类银行占比为21.5%;而那些不仅自身数字化建设完善,甚至具备对外输出能力的银行则成为了行业标杆,被定义为“登峰者”,占比仅9.3%。

4个精选案例

多类主体,实战精华

面对常疫情、强监管、双碳目标、乡村振兴、绿色金融等多重挑战,肩负着社会责任和经营压力的银行,正在通过各种方式寻求新的增长曲线。

《报告》精选了具有代表性的4个案例,涵盖村镇银行、农商行、城商行等不同类型的主体。这些银行通过创新营销手段、改革技术路径、开放合作、用户体验革新等多种方式找到了第二增长曲线,取得了显著突破。

《报告》提出,在数字化浪潮中,通过“数字化优先的战略与文化”,中小银行可以获得从上至下的数字化转型内生引擎和行动指南。

面对客群和业务的需求变化,以用户为中心,搭建起敏捷高效的协同方式,聚力应对内外挑战,提升产品硬实力和服务软能力是重要的创新之举。

以面向未来的技术变革为基石,构筑起一套适合自身发展和外部竞争的能力矩阵,能够激活多元的发展模式和未来的增长机遇。

线上发布会画面

线上发布会画面7个行业洞见

数据为基、敏锐洞察

当前,不同类型的银行正在用差异性的方式从不同航道冲入数字化蓝海。虽然银行主要业务趋同,但是各家机构在进行数字化转型的方式上却表现出“十八般武艺”。经过对200+银行调研问卷的结果分析,《报告》提出了7个重要的行业洞见。

数据显示,股份制银行虽然资源逊于国有大行,但其数字化能力展现出强劲的势头和成果,其综合得分与国有大行非常接近。但两者面临的挑战和各自的需求并不相同。

超过一半的受访国有大行认为数字化最大挑战是“缺乏顶层关注和整体设计”,然而,在股份制银行中,这一选项却占比最少,面临的主要挑战平均分布在“人才及资金”、“技术与产品选型”和“应用落地”三个方面。

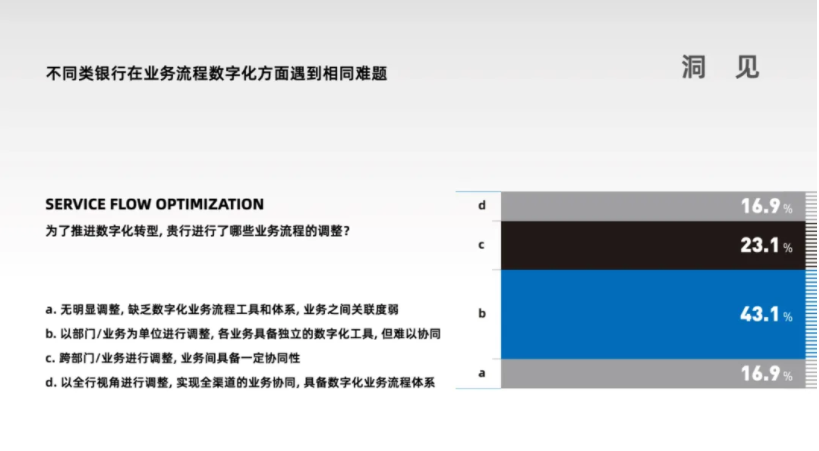

然而,在“业务流程数字化”方面,调研发现,不同类型的银行却面对相同的难题。即无论大行还是小行,传统银行的部门或业务条线之间,仍然存在明显的内部隔阂,协同性提升任重道远……