随着互联网技术日趋成熟的应用以及移动支付长久以来的发展,银行为适应当今世界发展之变局,纷纷谋求数字化转型。然而,对大多数银行来说,数字化仅仅作用于网点和人工流程,而非从头到尾的彻底变革,即仍处在浅显的探索和演进阶段。那么,银行究竟该如何思考与实践,才能走上正确的数字化转型之路?

用户流失

如今,客户拥有太多选择可替代传统银行服务,因为客户体验不佳或无法满足客户需求而流失用户是对银行的当头棒喝。

随着时代发展与互联网的崛起,银行不得不面对的一个残酷的现实,即银行的权威性与不可替代性在新生代客户中逐渐减弱,这些客户对银行的期望不同以往,转而对互联网巨头等新兴机构好感强烈且信任,消费模式和行为习惯也受到这些机构的影响和培养。

客群变化

新一代消费主体的人群结构变化为银行带来完全不同的参照系。

当今社会,新一代消费主体的人群结构、消费习惯、用户行为等都发生了重大变化,Y世代和Z世代日常活动强烈依附于数字化;例如移动支付的出现,对客群消费习惯带来了巨大的改变,同时也对银行体系产生了深远的影响。随着客群数字化行为的不断深化,客户对体验、便捷度、安全性的要求也越来越苛刻,更对银行的数字化成熟度提出更高要求。

洞见|银行从不同航道冲入数字化蓝海

1、 数字化水平与银行规模正相关,股份行与国有大行差距甚微。

按照统一的计分规则,根据被调研对象做出的选择进行打分。结果显示,国有大行数字化成熟度综合得分66.6分, 股份制银行得分65.2分,城商行得分 58.3分,农商行得分52.83分,村镇银行得分49.58分。国有大行与股份制银行得分接近,表明这两类银行的数字化整体情况接近且居前;城商行、农商行不仅数字化综合情况与前两者差距明显,且城商行整体情况优于农商行;村镇银行数字化得分相对更弱。

2、不同类银行在业务流程数字化方面遇到相同难题。

数字化转型战略的引领下,业务流程势必进行相应调整。调研发现,在业务类型同质化显著的银行业,从国有大行到村镇银行,在被问及“为数字化转型进行了哪些业务流程调整”时,选择最多的选项均为“以部门/业务为单位进行调整,各业务具备独立的数字化工具,但难以协同”。说明传统银行的部门或业务条线间的协同性提升,依然任重道远。

3、头部银行已经形成数字化转型的文化氛围,城商、农商行感受尚不明显。

在数字化转型过程中卓有成效的国有大行和股份行大多认为“系统建设过程中,数字化转型的文化逐渐浓厚”;而城商行、农商行在数字化转型的文化方面主要表现为“单点数字化建设为主,文化参与和统筹不明显”。说明良好的文化氛围有利于促进数字化转型,企业文化更为显著的银行机在数字化转型过程中也更容易形成自己的文化氛围。

4、……

银行从不同航道冲入数字化蓝海

受国家战略引领,中国银行数字化渴望再加速。2021年以来,数字化转型已经成为国家战略。十四五规划提出,迎接数字时代,激活数据要素潜能,推进网络强国建设,加快建设数字经济、数字社会、数字政府,以数字化转型整体驱动生产方式、生活方式和治理方式变革。银行也纷纷紧随国家战略,开始进行数字化转型之路的探索。

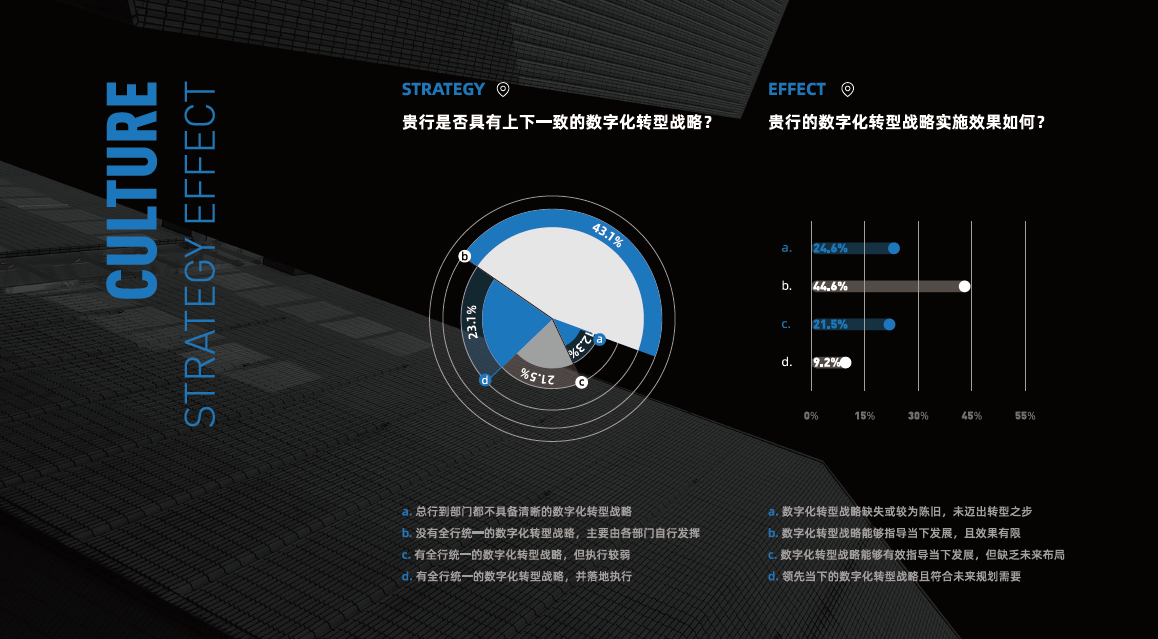

在中国,随着互联网巨头们的崛起,小规模区域性银行压力倍增。在面临行业颠覆时,适应变革是基本的生存技能。在思考如何应对颠覆时,我们首先要做的是改变领导者的思考方式,化被动为主动,银行是否有能力自上而下建立起数字化优先的文化与战略,是其数字化转型成功与否、彻底与否的关键要素之一。

以用户为中心的价值导向

用户体验不仅是用户的主观感受,更是供求之间关联度的客观反映;用户体验的满意度与银行利润率呈现出明显的正相关联系。

2021年8月27日,中国互联网络信息中心发布了第48次《中国互联网络发展状况统计报告》。《报告》显示,截至2021年6月,我国网民规模达10.11亿,较2020年12月增长2175万;其中,手机网民规模为 10.07 亿,较 2020 年 12月新增手机网民 2092 万,网民中使用手机上网的比例为99.6%。

正如传统意义上的社会一样,“数字社会”不仅是规模的代名词,更是各类主体、机构、角色的集合。在数字社会中,银行的重要性不言而喻。但与现实社会不同,数字世界里的社会关系趋向扁平,人与人、人与机构、机构与机构之间通过数据直接关联,银行通过数字化转型与数字社会相融。在庞大的数字社会中,存量用户与新增流量皆是丰富的矿藏,用户体验则是打开数字之门的金钥匙。

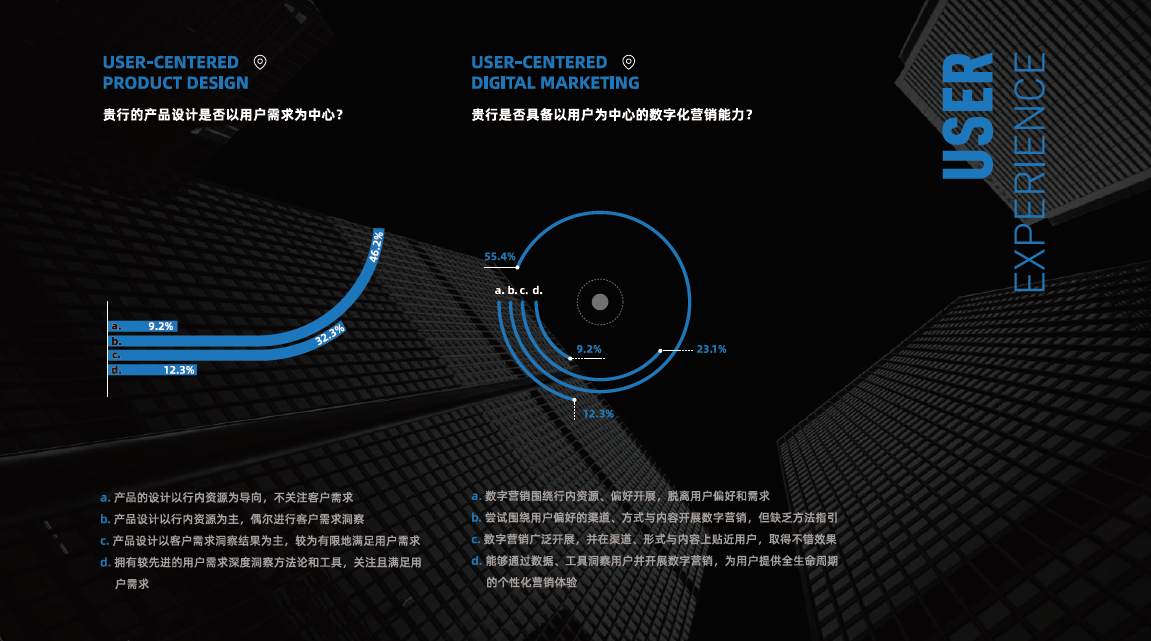

现实:大部分银行处于“以用户为中心”的初级阶段

本次调研发现,在问及银行内部是否以用户为中心时,大部分被调查机构选择了“尝试将该理念付诸实践,效果较弱或遭遇阻碍。”

敏捷高效的协同方式

对内协同:多样与创新的组织机制是数字化转型战略全行层面推进与落地的基本保障。在数字化时代背景下,银行固有的庞大的组织架构以及集权管理模式将不再能适应并满足当下客户日益增长的个性化需求。一方面,银行传统组织架构条线分工,跨部门合作存在壁垒;另一方面,银行从业人员传统作业思维方式在短时间内难以转变。数字化转型需要各业务部门自上而下配合,或是专门成立数字化转型相关的部门,为银行注入数字化基因,带来更好的客户体验,在把握市场需求的前提下抢占更多市场份额。因此,组织架构与协同方式的变革成为了推动银行数字化转型的关键因素。

然而,新希望金融科技调研结果显示,在参与调研的银行机构中,仍然有20%左右的银行在数字化转型的过程中组织间协同表现为各自为政,未进行组织架构与协同方式变革的尝试。而另外一侧,数字化转型组织架构调整与协同方式升级带来的颠覆式效率提升在接近80%做出尝试的调研银行中得到显化。

面向未来的技术变革

基于海量数据的洞察和应用,并以此推动面向未来的技术变革,正成为银行在数字化时代行稳致远的重要风帆。技术进步的浪潮袭来时,海中航船或乘风破浪或随波逐流,英明的舵手总能基于最合适的前进指针,时刻修正自己的航向。

从CT时代(Communication Technology)到前IT时代(Internet Technology)、后IT时代(Information Technology)再到DT时代(Data Technology),虽然后缀“Technology(技术)”未变,但其前缀更迭不停。

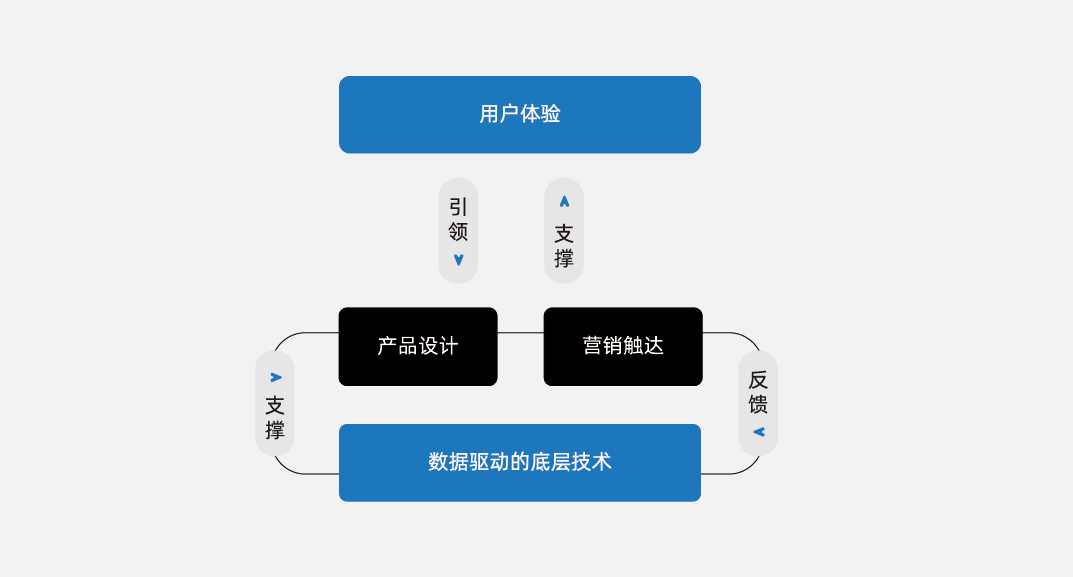

金融行业天生具备数据密集型和数据敏感型特征。随着政策、市场、用户偏好等要素的不断变化,金融行业面临的变局也愈发多元。银行作为传统金融机构,通过“中台策略”保持自己的前进步伐,无论是政策、市场、用户偏好还是其他变化都能够在数据中台进行分析和反馈。通过数据中台等形式完成数据的归集整理、挖掘分析和应用是重要的技术变革基础核心,且银行应该从“因业务需要制定数据分析策略”转向“通过数据分析决定业务策略与导向”,实现真正的数据驱动业务,开启面向未来的技术变革。

数字技术变革之路

线上化——“互联网+”——“大数据×”——“生态互联”

本次发布的《银行数字化转型调研问卷》显示,在被问到“是否主动进行数字化技术变革”时,40.9%的被调查对象表示“尝试进行数字化技术变革,但缺乏技术指引和规划,落地效果不佳”。表明数字化技术变革已经成为众多机构关注的重点,但在具体落地上缺乏指引。

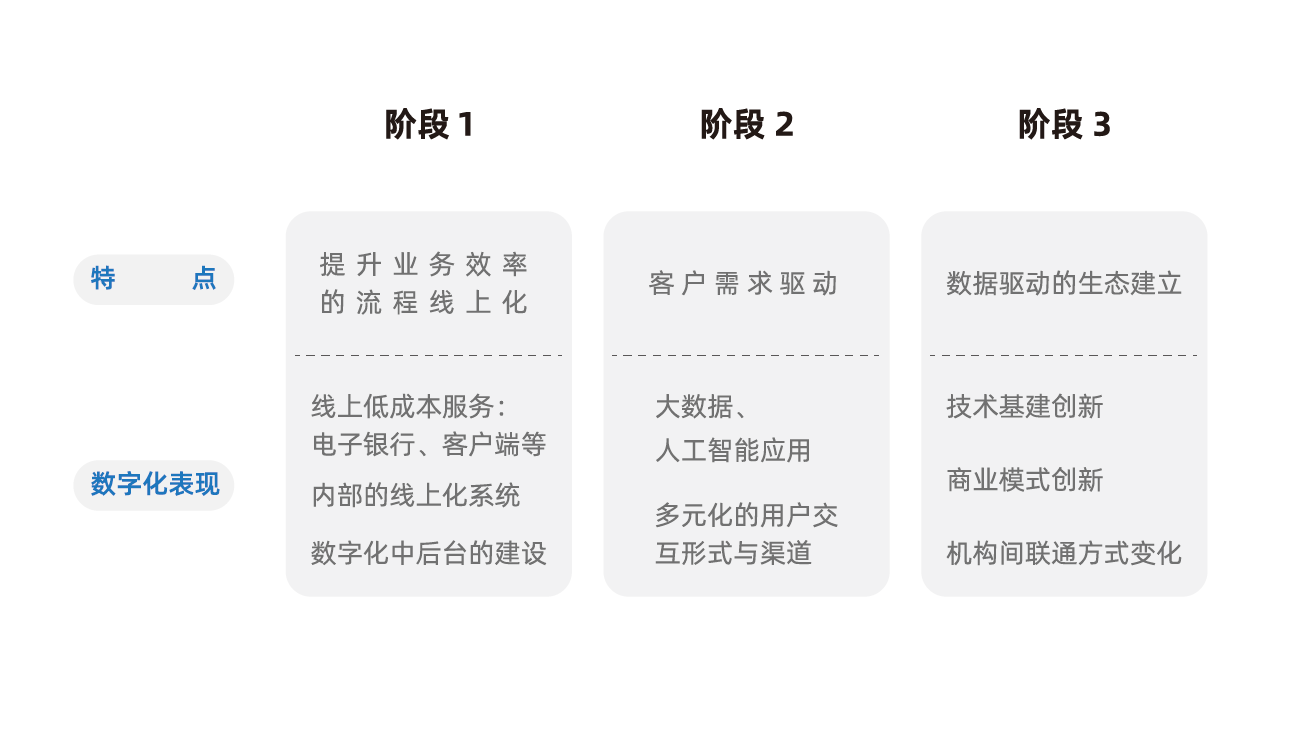

结合新希望金融科技此前发布的报告《信贷3.0:让用户重返银行》洞察发现,金融机构的数字化转型大致可分为三大阶段,在不同地区、不同体量的金融机构或处于不同的转型阶段。

“金融体系的基本功能不论是现在还是过去,东方还是西方,在所有的经济体中都是基本相同的。金融的功能是非常稳定的,而实现这些金融功能的金融机构的形式和结构是相对不稳定的。”

—著名金融学者、诺贝尔经济学奖获得者默顿(Robert C Merton)