揭示银行管理新视角:新希望金融科技数字化经营解决方案

2023-07-06

随着科技的不断发展,互联网、大数据、人工智能等技术在金融行业的应用日渐广泛,越来越多的银行推进数字化转型,并取得了一定的成果,在产品层面已经进入全面数字化阶段。然而银行的传统经营模式已经形成多年,这些模式在组织结构、业务流程、文化等方面都存在一定的僵化性和惯性,使得银行难以快速适应市场的变化和新技术的应用。

首先是数据协同的挑战,许多银行仍然采用传统的层级式管理模式,部门之间缺乏有效的沟通和协作机制,各个部门和业务线之间信息流动不畅,容易形成数据孤岛,制约了决策层对整体业务状况的全面、实时的了解,从而影响对市场趋势的精准判断。

其次是管理推进的困难,由于组织结构过于庞大和复杂,银行在业务流程、产品创新、技术升级等方面的决策还在线下进行,导致决策和执行速度较缓,无法快速响应需求。

银行业正面临着从传统的“人工运营模式”向“数字化经营模式”的转型需求。数字化经营模式不仅可以提升银行的运营效率和服务质量,还可以为银行带来更多的竞争优势和发展机遇。

在此背景下,新希望金融科技专门为银行设计了一套数字化经营解决方案,旨在通过技术和数据驱动的解决方案,打造人工智能助力经营的新模式。该解决方案依托银行日常管理平台——企业微信通道,面向银行领导、部门总、业务管理团队、分支机构等各个层级,提供数字化运营管理效能工具,构建推动银行领导关注力到业务生产力转化的增长利器。

结合数字化经营理念与人工智能决策

塑造数字化经营新模式

在未来银行大会2023上,新希望金融科技公司执行总裁高斌介绍了数字化经营解决方案的理念,并分享了一些成功案例。高斌表示,基于大数据体系,将数字化经营理念、解决方案和人工智能智能决策结合,是实现人工智能赋能经营的综合载体。

新希望金融科技执行总裁高斌

如今银行数字化转型已经进入了新阶段,尽管产品和服务已经进入线上,但其背后的业务流程、产品创新、技术升级等决策仍然在线下进行。这就像是一艘高科技的船却还在使用手摇的舵,无法与时俱进。协同不畅导致的数据孤岛,以及决策过程的滞后会拖慢整个银行的进程,影响其对客户需求的响应速度。而数字化经营的核心要根据颗粒度的目标分解和数据分析,将滞后的决策管理动作变得实时和动态。

新希望金融科技打造的大数据体系,包含了大数据平台、数据操作台、数据特征库和主题库等内容,通过这个体系帮助银行克服数据孤岛的问题,提供了一个高效、统一的数据管理和分析平台。同时,通过数据分析中心和AI决策大脑,助力银行将数据转化为有价值的信息和洞察,应用于银行的各个业务场景,提升银行管理层决策的效率和准确性。

创立初期,新希望金融科技就建立了大数据平台,并在2020年提出了建立大数据操作台的想法。高斌解释说:“大数据平台作为一个容器,并不能直接改变产品。我们基于这个平台,构建了大数据体系,使数据获取更加简单,让每个人都能轻松获取数据服务。”

在数据操作台的基础上,新希望金融科技还将数据挖掘置于更高的位置,并以此推动大数据体系的完善,不仅满足了用户对数据的基本需求,还试图通过人工智能技术,将日常的业务需求转化为具体的解决方案,然后输出经营分析报告和决策。

新希望金融科技的数据基座在大数据底层操作平台的支持下,可以实现实时的秒级数据采集,并将数据转送至数据仓库。在此基础上,新希望金融科技构建了特征标签库和主题库,并将其视为构建数字化经营解决方案的重要组成部分,通过引入人工智能技术,将日常的经营、运营、风险防控、营销等业务需求整合为一体,实现对经营分析报告和决策的共同输出,从而有效解决银行数据协同与管理推进的挑战。

高斌还分享了一些具体的应用案例,如通过AI决策大脑,新希望金融科技为银行提供了营销、活跃度预测、风险控制等方面的智能解决方案。在营销方面,新希望金融科技利用数据特征库和主题库,为银行提供了精准的客户画像和分群,以及个性化的营销内容和渠道。在活跃度预测方面,新希望金融科技利用数据分析中心和AI决策大脑,为银行提供了客户活跃度的预测模型和优化策略。在风险控制方面,新希望金融科技利用数据操作台和AI决策大脑,为银行提供了实时的风险监测和预警系统。

目前该方案已经在超过200家合作银行中成功应用,采用数字化经营解决方案,银行通过智能营销放款贡献超10%,新增贷余大幅增加。山东某银行通过使用智能运营体系,实现了目标穿透和精细化管理,提升了业务团队的生产力和执行力。同时,通过使用智能营销平台,该银行实现了自动化和闭环的营销管理,提升了客户转化率和留存率。据统计,该银行在使用该方案后,整体在贷余额增长超20%。

洞察业务+管理过程+AI分析经营异常开创智能运营2.0时代要实现数字化经营的目标,不仅需要技术和数据的支持,还需要基于现有的管理体系,构建穿透式和精细化的管理模式。高斌在大会演讲分享道:“经营目标应该被细分到最小的粒度,并在每天进行过程管理。管理过程应该是穿透式的,不仅仅是听报告和在季度过程中做决策,而是穿透到每个细胞,以主动地基于数据生成需要的预警事件等方式。”

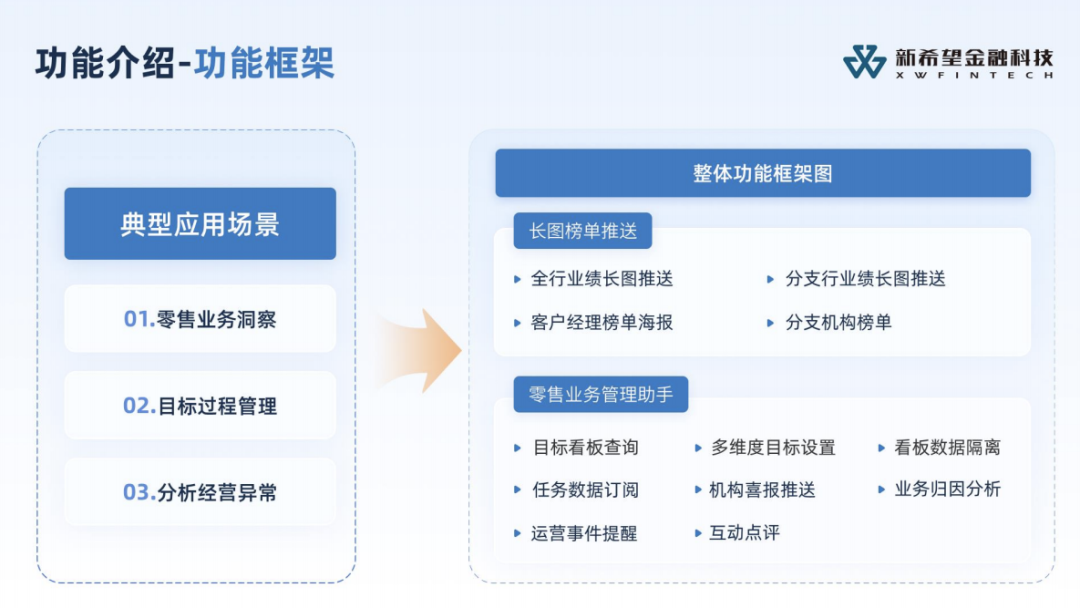

新希望金融科技构建的数字化经营解决方案,通过企业微信构建智能运营体系,可以在日常管理中实现目标的精细化设定和穿透式跟踪。企业微信中的信息透明共享,方便各层级管理者掌握业务动态,深入理解和参与经营管理,该智能运营体系包括了智能运营助手、智能运营平台与智能营销平台。

01智能运营助手

智能运营助手通过自动化生成数据报告,并按照用户订阅的主题和周期推送到移动端,比如银行业绩长图推送、客户经理榜单海报、分支行业绩长图推送、分支机构榜单等等,让银行管理层随时随地了解当前的运营状况。

02智能运营平台

智能运营平台通过对各项运营指标进行深度分析,并根据分析结果生成预警事件和任务清单,包括目标看板查询、多维度目标设置、看板数据隔离、任务数据订阅、业务归因分析等,让银行管理层及时发现问题并采取措施。

03智能营销平台

智能营销平台通过AI自动划分客群、自动匹配营销资源和投放路径,并根据营销效果自动调整策略,实现自动化和闭环的营销管理。通过这些功能,银行不仅可以即时了解当前的运营状况,还能通过对未来发展趋势的预测,做出更精准的决策。

高斌表示,“智能运营2.0”时代已经全面开启,在新的时代,可以利用人工智能简化复杂的流程,进一步提升运营效能。数字化经营不再是人工推动的数据运营管理,而是基于AI对数据进行分析,并推送给管理者、银行家进行决策。他说:“我们要做的是决策,而不是过多地考虑是否要做决策这件事情。”

作为世界500强企业新希望集团子公司,新希望金融科技为银行提供全栈式数字普惠金融整体解决方案,让超400家中小银行具备了数字普惠作业能力。本次新希望金融科技推出的数字化经营解决方案,以大数据体系为基础,以数字化经营理念为指导,以人工智能技术为驱动,实现了数据与经营管理的有机结合,打造了人工智能助力经营的新模式,不仅提升了银行的运营效率和服务质量,还为银行带来了更多的竞争优势和发展机遇。

未来,新希望金融科技公司将继续深化数字化经营方案的研发和创新,为更多的银行提供更优质的服务和支持,同时也呼吁更多银行家加入数字化经营的实践和创新,共同探索银行业未来发展的新视角和新机遇。