高管观点:创新+用心,鱼与熊掌可以兼得

2021-07-16

未来的银行就像大师一样,云淡风轻之间化险为夷。

—吕文勇在未来银行大会2021上的演讲

新希望金融科技公司执行总裁 吕文勇

新希望金融科技公司执行总裁 吕文勇从股份行、城商行到持牌消金,近二十年的工作履历上,吕文勇只做了一件事——风险技术。在这个“稳”字当头的行业中,吕文勇一直在思考,如何在行业里或者某个细分领域做得更极致?

“未来银行大会2021”现场发布的“国内银行零售业务现状分析”显示,2021年第一季度,国内全社会零售消费总额单季增长幅度达到33.9%,但国内各家银行信贷规模增速仅9%,问题出在哪里?

吕文勇分析,按揭贷款的规模受限或是重要因素之一。在此背景下,区域性银行皆欲求解:业务增长的新路径该去向何方?

新希望金融科技公司执行总裁 吕文勇

新希望金融科技公司执行总裁 吕文勇纵观上市银行的年报数据,2020年,国有四大行和股份行的个人贷款增速约为12%-16%。在以宁波银行为首的地区城商行方面,2020年个人贷款增速竟突破40%,亮眼的数据惹人深思。查阅非住房贷款在个人贷款中的占比,竟达到91%!很多人问,这是做的什么业务?

答案是:个人消费贷款、个人经营性贷款、信用卡业务。吕文勇表示,这几项业务的平均收息率之和达到了7.79%!

新希望金融科技服务的银行相关业务的资产收益率(ROA)可达5%,若以ROE计算,将更让人激动。这样的数据表现离不开一套极致的风险管理方法论。

例如:通过领先的客群分类管理和差异化风险控制策略,有效把控银行此类业务的风险成本;此外,借助CROS搭载的智能拓展工具和营销打法,“内控+外拓”双管齐下,实现银行业务资产收益率的显著提升。

新希望金融科技新品获用户关注

新希望金融科技新品获用户关注理论体系固然重要,但结合实际需求,源于实践的理论才能真正成为业务的指导方针,否则再先进的理论体系、工具策略都是镜中月、水中花。

统计显示,近一年来,不论是贷前、贷中还是贷后,新希望金融科技为合作银行提供了风险和营销策略咨询及建议服务1600多次,对各家银行业务发展的迫切需求积极响应。基于银行业务洞察与合作研究,新希望金融科技针对性地开展了大量模型开发工作:消费贷领域评分卡、经营贷领域评分卡、房抵业务模型、金融图像识别模型、深度学习模型……

金融图像识别引擎

当前,人脸识别已经司空见惯,从小区到机场、从零售支付到机密管控。但在不同行业,图像识别技术的应用都一样吗?答案是否定的。在金融业、银行业,就需要真正懂银行的图像识别技术。

例:如今,银行客户习惯于线上贷款,或者通过手机银行开户理财,假设客户上传彩打或者翻拍的照片,系统能不能准确识别?

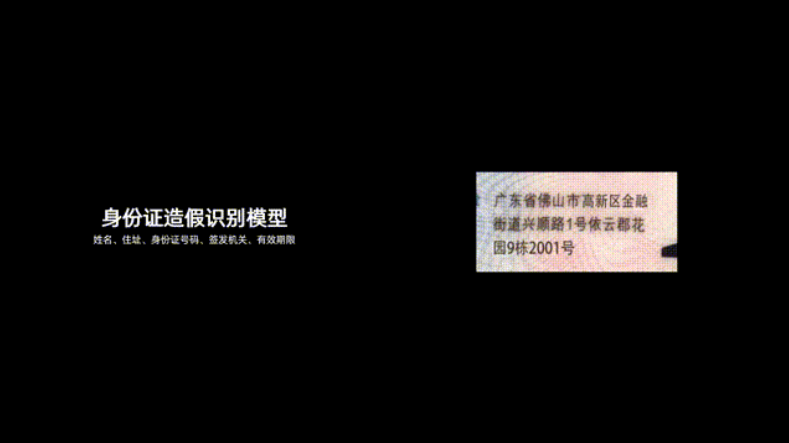

例:用户上传的身份证信息(姓名、地址、发证机关等)被PS过,系统能不能发现篡改点?

新希望金融科技自研的“金融图像识别引擎”通过深度学习算法捕捉到的图像噪音等高线,红色区域即被机器捕捉到篡改痕迹严重的区域,绿色区域相对轻微

新希望金融科技自研的“金融图像识别引擎”通过深度学习算法捕捉到的图像噪音等高线,红色区域即被机器捕捉到篡改痕迹严重的区域,绿色区域相对轻微金融图像识别引擎的算法由新希望金融科技自研完成,能够同时完成身份证识别、人像识别、未来风险预测等。产品的核心在于使用了大量机器学习的视觉算法,涵盖了34个核心模型,模型跑完仅耗时220毫秒。这也意味着,以往用户进行人脸识别或者证件上传只是简单的身份核查,而通过金融图像识别引擎可以无感完成34项风险检测。根据测算,金融图像识别引擎对不良率的降低有显著贡献,平均降幅约8%。

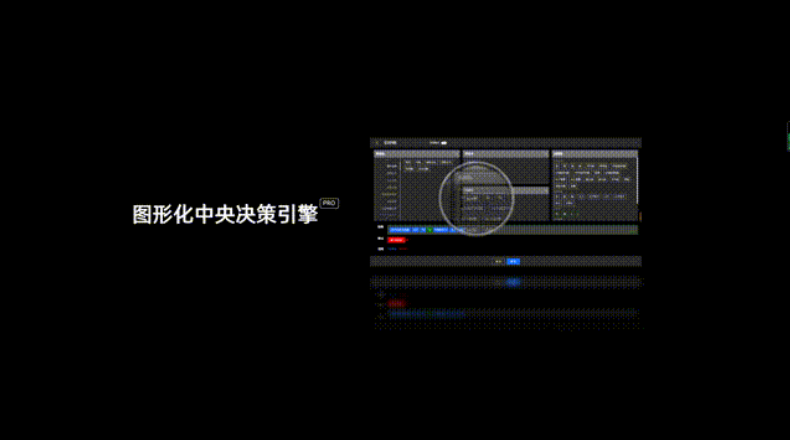

图形化中央决策引擎Pro

对金融机构而言,决策引擎是重中之重。很多国际巨头提供的产品声名远扬,但对普通的风险从业人员来说仍有一定门槛,在软件安装层面就非常“厚重”。其次,还需要在不同菜单和数据表之间切换选择,才能完成规则的建立。在强调敏捷的当下,有没有可能采用图形化模块,通过极简化的UI完成规则的建立呢?

活动现场

活动现场新希望金融科技推出的“图形化中央决策引擎Pro版”,界面操作非常简单,极简UI下提供了非常丰富的算法,打造了无代码开发平台,采用“数据——决策节点——决策流——决策场景”的整体架构设计,有效降低风险管理从业人员的门槛。通过友好的图形化界面,无需科技部门排期发版,风险策略人员自己就可以随时灵活调整策略。

在运算符和算子层面,“图形化中央决策引擎Pro版”支持文本计算和逻辑计算。例如,直接把叫“XX”的人识别出来,进行拒绝或核准操作等。此外,“向下取整”等常用指令直接包装成了运算符和算子,大幅提高工作效率。

新希望金融科技部分党员、员工在活动现场

新希望金融科技部分党员、员工在活动现场为了让风险管理更清晰明了,“整合式表达式”功能将传统产品里的多行语句整合成一行,极大提高工作效率和可读性。

吕文勇说:“我以前写策略的时候,经常这么写,条件1:ABCD,条件2:EFGH,若想把满足条件1和条件2的客户拒绝或者核准时,必须要写第三行条件3。何必这么绕呢,能不能一行就搞定了?这次我们就做了一个改造,直接一行就写完了,条件1:ABCD且满足条件2:一二三四,则执行……

此外,通过高级脚本模式,不仅具有传统产品支持的功能,还提供了更多独特的亮点。例如,中文匹配数据库表,让操作人员不再需要记忆“ABC-DEF-…”等复杂的数据库表,脚本编译时,可直接按照中文搜索匹配出来,极大方便风险管理从业人员的代码编写工作。

与此同时,“测试可视化”能够让有问题的规则在测试中高亮显示,帮助工作人员迅速定位问题所在,大幅提高规则上线效率。同时,通过打通测试和审批流,支持审批之后一键热部署至生产环境,杜绝上线时的人为因素风险,让发布更安全。

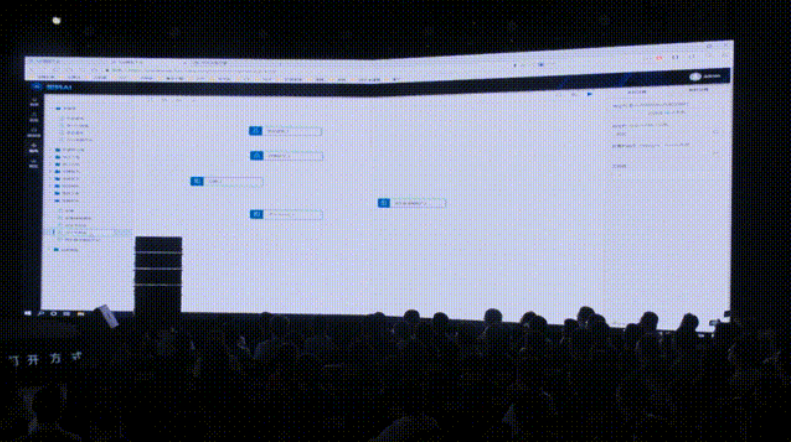

AI建模平台

搭建一个风控模型需要多久?

不懂代码可以做出模型吗?

模型评估报告能不能自动生成?

无代码化的AI建模平台给出了答案

新希望金融科技公司执行总裁 吕文勇

新希望金融科技公司执行总裁 吕文勇按照传统建模流程,不仅需要提前准备大量数据,连接数据库表,还需要求助于科技部门的接口对接。现在,这类IT实施方面的繁重工作,通过抽象整理,风险管理人员只需要拖拉拽就能完成连接,IT人员也能从排期准备数据中解放出来。

现场演示画面

现场演示画面在未来银行大会上,新希望金融科技的工程师用5分钟快速构建了一个模型,全程0代码,只需要拖拉图块,再次降低了风险从业人员的使用门槛。对于中小银行而言,缺乏大行的财力和专业的技术人员,搭建评分卡等复杂模型难上加难。

因此,AI建模平台把繁重的代码编写工作,用图形化的方式展示出来,让中小银行也能具备和大银行同样的甚至是更加优秀的建模能力。

在银行风险管理工作中,稳字当头、安全为先。后端兜底的风险和前端冲锋的业务,虽如鱼与熊掌,但技术的创新,使其得兼。前端和后端的通联,不仅可以实现业务的全生命周期运营,更有利于把控全链路风险实现未来趋势预测。